Las disparidades regionales llegan al sistema financiero: la brecha en el costo del crédito para una misma actividad llega a 46 puntos porcentuales dependiendo la provincia donde se lo solicite.

El costo de financiamiento de un proyecto productivo pueden presentar disparidades tan amplias como la distancia entre una ciudad del norte y sur de la Argentina. No es lo mismo pedir un crédito en Capital Federal, que en La Rioja, o en Santa Fé que en Catamarca. Dependiendo de la actividad a la cual se destine el crédito y la jurisdicción donde se lo solicite, las condiciones de financiamiento cambian notablemente. De acuerdo con datos del Banco Central, en junio pasado, la brecha en las tasas de crédito entre provincias para una misma actividad superó cómodamente los 10 puntos porcentuales en una misma modalidad de crédito (ejemplo: créditos a sola firma) pero se extendió hasta 46 puntos porcentuales si se tiene en cuenta que mientras algunos productores pudieron acceder a un crédito de buena calidad, otros tuvieron como única alternativa el descubierto que involucra tasas hasta cuatro veces superiores.

En el sector agropecuario, hay provincias donde se otorgaron préstamos a tasas de un dígito, en tanto otras donde los productores debieron financiarse a tasas del 50%. Por ejemplo, mientras que en Capital Federal se otorgaron préstamos destinados a la ‘producción de semillas industriales’ al 7,7% anual, en Provincia de Buenos Aires la tasa promedio para esos créditos hacia junio pasado fue de 36,6% anual o en Neuquén 25,8%. Numerosos casos similares se pueden encontrar en otras actividades. Por ejemplo, para créditos destinados a la ‘cría de equinos’, los registros del Banco Central marcan una tasa promedio país de 13,04% que llega a 48% en Provincia de Buenos Aires contra 15,4% en Córdoba y 14,5% en Mendoza. Lo mismo sucede en los créditos destinados a la ‘elaboración de bebidas’: la tasa promedio país fue 13,2% pero con un máximo de 30,46% en Santa Cruz y un mínimo de 9,5% en Entre Ríos.

Fuente: IADER en base a datos del Boletín Estadístico (octubre 2006) del Banco Central.

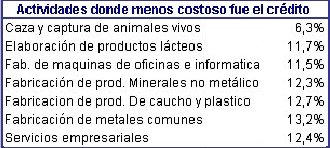

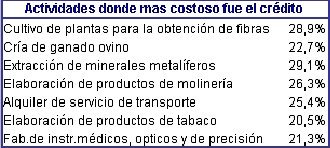

Las diferencias de costos en el crédito no solo se dan por regiones, sino también por actividades económicas. Si se observa la tasa promedio país, en junio uno de los niveles mas bajo se registró en los créditos destinados a la ‘caza y captura de animales vivos’ donde la tasa se ubicó en 6,3% anual, o en los dirigidos a la ‘fabricación de maquinas de oficinas e informática’ con una tasa anual promedio de 11,7%, a ‘elaboración de productos lácteos’ (11,5%), ‘fabricación de productos minerales no metálicos’ (12,3%), ‘servicios empresariales’ (12,4%) y ‘fabricación de productos de caucho y plástico (12,7%). En tanto, los créditos más costosos (siempre analizando el promedio país) fueron los destinados al ‘cultivo de plantas para la obtención de fibras’ (28,9%), ‘cría de ganado ovino’ (22,7%), ‘extracción de minerales metalíferos’ (29,1%), ‘elaboración de productos de molinería’ (26,3%), ‘alquiler de servicio de transporte’ (25,4%), o ‘elaboración de productos de tabaco’ (20,4%).

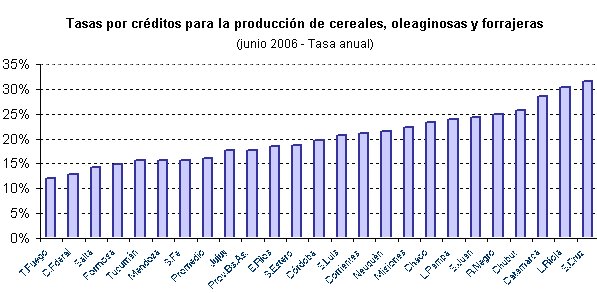

Tasas de interés por crédito otorgados en junio (promedio país)

Fuente: IADER en base Boletín Estadístico (Octubre 2006) del BCRA

Asimismo, en el sector de la construcción, la tasa promedio de financiamiento se ubicó en 18,2% con una brecha de 28,5 puntos porcentuales entre las tasas más altas y más bajas que otorgaron las casas bancarias en junio (12,97% en San Luis vs 41,47% en Santiago del Estero). Para el comercio minorista, la tasa promedio de financiamiento se ubica en 17,33%, con una brecha de 13,9 puntos porcentuales entre las tasas más altas y más bajas registradas en el país. Las tasas más bajas en esta actividad se obtuvieron en Neuquén (14,32%), seguida por Tierra del Fuego (15,1%), Entre Ríos (15,16%) y Capital Federal con 15,38%. Las más altas en tanto, se encontraron en San Luis (28,3%), Formosa (24,86%) y La Pampa (23,35%).

Tasas de Financiamiento por región y actividad económica

Fuente: IADER en base a datos del Boletín Estadístico (octubre 2006) del Banco Central.

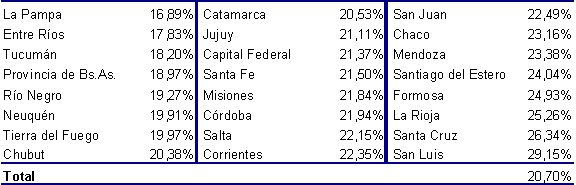

En los créditos personales asignados a personas físicas en relación de dependencia, la tasa promedio de financiamiento se ubicó en junio en 20,7% manteniéndose en niveles similares a los de 2005, pero ampliándose al mismo tiempo la brecha entre las tasas más altas y más bajas frente a la que existía en diciembre del año pasado (12,26 puntos porcentuales en junio’06 frente a 10,89 puntos porcentuales en diciembre’05). Las tasas más bajas en junio se registraron en La Pampa (16,89%), Entre Ríos (17,83%), Tucumán (18,20%), Provincia de Buenos Aires (18,97%), Río Negro (19,27%), Neuquén (19,91%), Tierra del Fuego (19,97%), Chubut (20,38%) y Catamarca (20,53%). En todas esas jurisdicciones las tasas estuvieron por debajo del promedio. En tanto las tasas más altas se obtuvieron en San Luis (29,15%), Santa Cruz (26,34%), La Rioja (25,26%), Formosa (24,93%) y Santiago del Estero (24,04%).

Tasas de interés por crédito otorgados a personas físicas en relación de dependencia

(junio 2006 – promedio país)

Fuente: IADER en base a datos del Boletín Estadístico (octubre 2006) del Banco Central.

A pesar del importante dinamismo que muestra la actividad productiva en el interior del país y del rápido saneamiento que tuvo el sistema financiero luego de la crisis, el problema de las tasas de interés sigue presente en muchos sectores productivos impactando negativamente sobre la rentabilidad empresarial y las decisiones de inversión. La producción informal sigue siendo uno de los principales obstáculos para acceder a créditos más ventajosos que permitan competir en igualdad de condiciones frente a otros productores de la misma actividad localizados en diferentes jurisdicciones del país. Asimismo, se observa que, en aquellos sectores donde hay menor informalidad en la generación de la producción, las tasas promedio de financiamiento suelen ubicarse en niveles más reducidos. El problema así, continúa siendo el mismo: buscar incentivos para reducir la economía informal e insertar a una gran cantidad de productores y empresarios Pymes al circuito formal.

Buenos Aires, 7 de Noviembre de 2006

DIEGO LO TARTARO PRESIDENTE IADER